国内人工智能领域的明星企业依图科技正式提交科创板上市申请,引发了市场广泛关注。招股书揭示,这家以计算机视觉和芯片技术为核心、从事计算机软硬件研发与销售的公司,正面临着一系列严峻挑战:在2017年至2020年上半年的三年半时间里,累计亏损超过70亿元人民币,同时应收账款规模持续高企,凸显了AI企业在技术商业化道路上的普遍困境与独特征途。

一、 技术光环下的财务现实:持续巨亏与收入增长

依图科技自成立以来,凭借在人工智能算法,尤其在安防、医疗影像等领域的领先技术,迅速成长为行业独角兽。亮眼的技术实力背后是巨大的投入和持续的亏损。招股书显示,报告期内公司营业收入虽保持增长,但净利润长期为负,且亏损幅度呈扩大趋势。这主要源于高昂的研发费用和销售费用。作为技术驱动型公司,依图持续将大量资源投入前沿算法、自研AI芯片(如“求索”芯片)及软硬件一体化解决方案的研发中,以构建技术壁垒。为拓展市场、获取客户,尤其是在竞争激烈的城市安防、智慧医疗等领域,销售及市场推广支出也居高不下。这种“以亏损换增长、换市场”的模式,在AI行业并非个例,反映了行业尚处于大规模投入和生态构建阶段的特点。

二、 应收账款高企:项目制模式与回款周期的挑战

与巨额亏损同样引人注目的是依图科技高企的应收账款。报告期各期末,公司应收账款账面价值占当期营业收入的比例较高。这主要与其业务模式密切相关。依图科技的业务多采用项目制,为客户(尤其是政府、公共事业及大型企业客户)提供定制化的软硬件一体化解决方案。这类项目通常周期长、验收流程复杂,导致回款速度较慢。行业竞争加剧也可能使公司在商务条款上做出一定让步。高额的应收账款不仅占用了大量运营资金,增加了坏账风险,也对公司的现金流构成了持续压力,是衡量其经营健康度和可持续性的关键指标之一。

三、 闯关科创板的机遇与战略考量

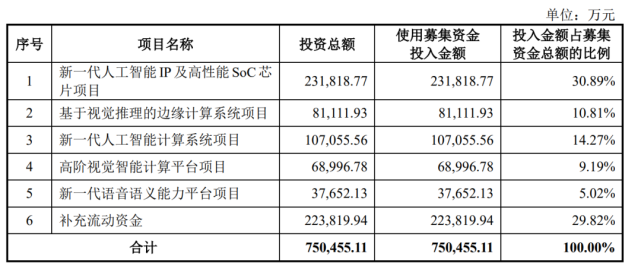

尽管面临财务压力,依图科技冲刺科创板仍具有清晰的战略意图。科创板为尚未盈利但拥有核心技术的科技创新企业提供了宝贵的融资平台。成功上市将极大缓解公司的资金压力,为其持续的研发投入、市场扩张和生态建设提供“弹药”。上市有助于提升品牌公信力和行业影响力,在吸引人才、拓展合作伙伴方面更具优势。招股书中,依图明确了募集资金将主要用于新一代人工智能芯片、高性能边缘计算设备、视觉计算平台等前沿技术的研发,以及补充流动资金,这显示了其坚定投入核心技术、完善产品矩阵的决心。

四、 前景展望:商业化能力与生态构建成关键

对于依图科技乃至整个AI行业而言,扭亏为盈、实现可持续增长的核心在于提升商业化落地能力和构建稳固的产业生态。一方面,公司需要在保持技术领先的进一步优化成本结构,提高解决方案的标准化程度和复用率,以改善毛利率。另一方面,需加强项目管理和客户信用管理,加速资金回流,改善现金流。从长远看,能否在安防、医疗、金融等核心赛道深度扎根,并成功将技术能力拓展至更广泛的商业场景,形成软硬件协同、可规模复制的商业模式,将是其能否兑现AI潜力、赢得资本市场长期信任的关键。

依图科技的科创板闯关之旅,是一面折射中国AI产业发展的镜子。它既展现了前沿技术企业的创新活力与远大抱负,也揭示了在技术迈向大规模商业化过程中必须面对的财务与运营挑战。市场在关注其亏损数字的更应审视其技术护城河的深度、商业路径的清晰度以及长期创造价值的能力。此次IPO能否成为依图科技跨越盈亏平衡点、迈向成熟发展的新起点,值得持续观察。